Dieser Beitrag enthält Empfehlungslinks, gekennzeichnet mit einem Sternchen (*). Schließt du über so einen Link eine Versicherung ab, bekommen wir unter Umständen eine kleine Provision. Für dich ändert sich am Preis nichts. Wir empfehlen pro Lebenslage das, was wir selbst gewählt oder gründlich geprüft haben. Welcher Anbieter für dich der richtige ist, hängt von deinem Visum und deiner Situation ab. Ehrlichkeit geht uns vor Provision.

Wir wandern im Sommer 2026 nach Australien aus, als Familie zu viert. Eine der Fragen, die uns am längsten beschäftigt hat, war nicht das Visum, sondern die Krankenversicherung. Denn die ist in Australien kein Detail, sondern kann im Ernstfall über sehr viel Geld entscheiden. Australien hat ein gutes Gesundheitssystem, aber als Zuwanderer fällt man nicht automatisch hinein. Je nach Visum gelten komplett andere Regeln.

Dieser Beitrag ist beides: ein ehrlicher Erfahrungsbericht, welche Versicherung ich für unsere Einreise abgeschlossen habe, und ein Überblick über die Wege für alle, die anders unterwegs sind als wir. Für Leute mit Tourist-Visum, mit Arbeitsvisum, mit Permanent-Visum und für Studierende. Das ist keine Versicherungs- oder Rechtsberatung. Es ist unsere Recherche und unsere Erfahrung, und für die harten Fakten verlinken wir die amtlichen Quellen.

- Deutschland hat kein Gesundheitsabkommen mit Australien. Ohne Permanent-Visum gibt es keinen Zugang zum staatlichen Medicare.

- Für die Tourist-Phase haben wir Care Expatriate Basic gewählt. Für mich allein 58 Euro im Monat, für die ganze Familie auf demselben Tarif rund 244 Euro (Stand Juni 2026).

- Auf dem Arbeitsvisum 482 ist eine australische OVHC Pflicht (Visa-Bedingung 8501). Erst mit dem Permanent-Visum 186 kommt Medicare.

- Studierende brauchen eine OSHC, das ist eine eigene Pflichtversicherung für das Visum 500.

- In Deutschland sichert eine Anwartschaft die spätere Rückkehr in die gesetzliche Kasse. Bei der TK rund 82,62 Euro im Monat pro Erwachsenem.

Das KO-Kriterium: Deutschland hat kein Gesundheitsabkommen mit Australien

Das ist der Punkt, den viele übersehen, und er ist der wichtigste. Australien hat mit elf Ländern ein sogenanntes Reciprocal Health Care Agreement, ein Abkommen, das Besuchern aus diesen Ländern einen Teil-Zugang zum staatlichen Medicare gibt. Deutschland ist nicht dabei. Auf der Liste stehen unter anderem Großbritannien, Irland, die Niederlande, Belgien, Italien, Schweden und Neuseeland, aber eben nicht Deutschland.

Was das konkret heißt, schreibt das australische Department of Home Affairs selbst: Wer aus einem Land ohne dieses Abkommen kommt und medizinische Behandlung braucht, zahlt die vollen Kosten. Eine Reise- oder Auslandskrankenversicherung übernimmt davon einen Teil. Für uns als deutsche Familie bedeutet das: In der Tourist-Phase sind wir zu hundert Prozent auf eine private Versicherung angewiesen. Es gibt kein staatliches Netz, das uns auffängt.

Den Zugang zu Medicare bekommt man als Zuwanderer im Regelfall erst mit einem Permanent-Visum. Bis dahin staffelt sich die Versicherung nach Visum. Genau diese Staffelung gehen wir hier Phase für Phase durch. Quelle für die Abkommens-Frage ist Services Australia und das Department of Home Affairs.

Unser Weg: zuerst Tourist, dann wechseln

Damit du unsere Empfehlungen einordnen kannst, kurz unsere Lage. Wir reisen auf einem Tourist-Visum ein, dem kostenlosen eVisitor 651. Ich fliege am 23. Juni allein vor, Lucy und die Kinder folgen am 26. Juli. Der Plan ist, vor Ort einen Sponsor-Arbeitgeber zu finden und dann das Permanent-Visum 186 zu beantragen. Wie das genau läuft, haben wir in unserem Beitrag zum Tourist-Visum eVisitor 651 beschrieben.

Für die Versicherung heißt das: Wir wissen von Anfang an, dass wir wechseln müssen. Tourist-Phase, dann hoffentlich Arbeitsvisum, dann Permanent. Jede dieser Stufen hat ihre eigene Versicherungslogik. Deshalb haben wir nicht einfach die erstbeste Police genommen, sondern für jede Phase recherchiert, was wirklich passt. Das hat sich gelohnt, weil sich die Tarife und die Pflichten je Stufe stark unterscheiden.

Und ein ehrliches Wort vorweg: Unser Tourist-Weg ist eine bewusste Wette, kein sicherer Standard. Wer ein anderes Visum oder einen anderen Zeitplan hat, braucht oft eine andere Versicherung als wir. Deshalb steht hier nicht nur unsere Wahl, sondern auch das, was für andere Wege gilt.

Phase 1, Einreise auf Tourist-Visum: unsere Wahl

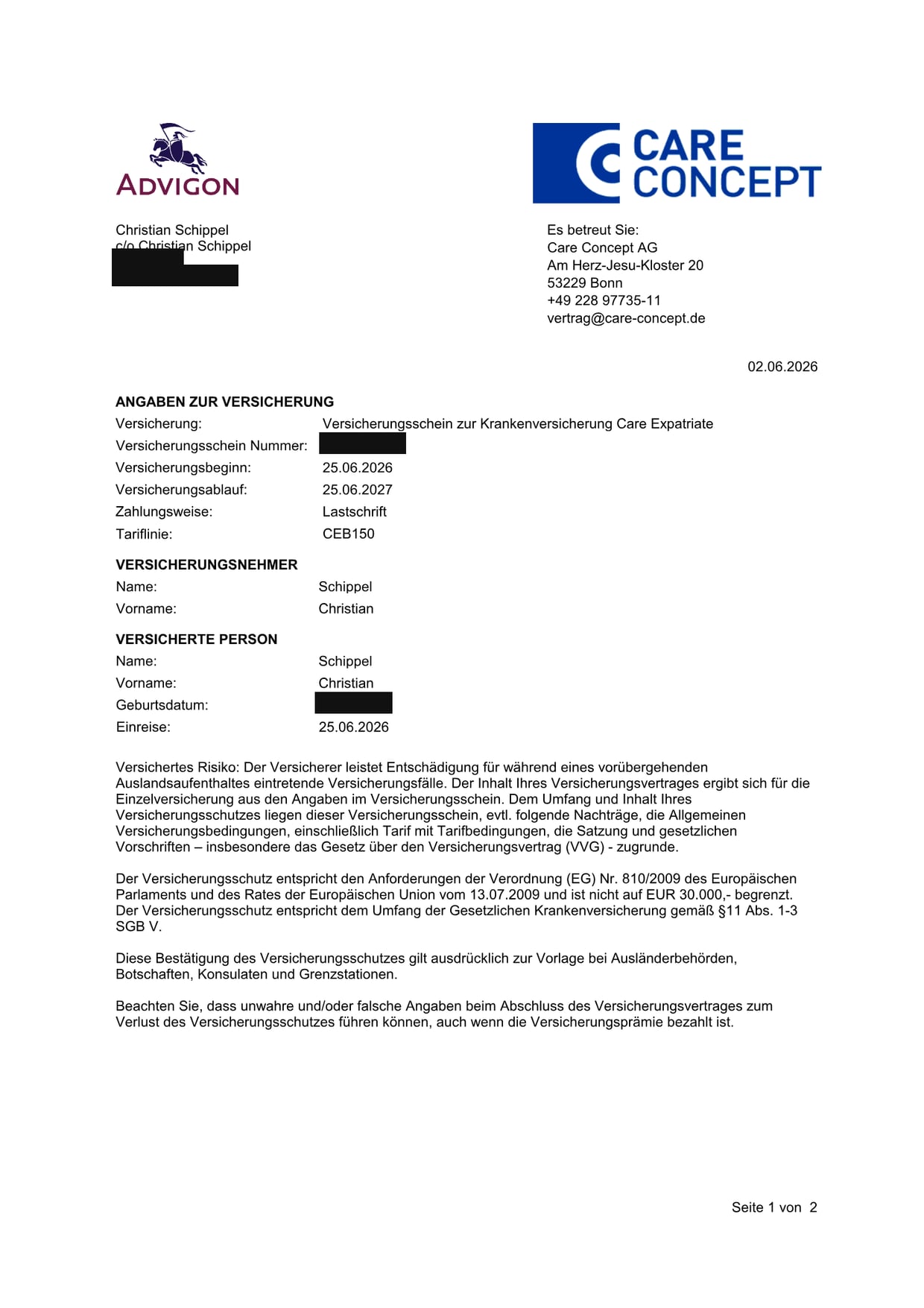

Für die Tourist-Phase haben wir uns für eine deutsche Auslandskrankenversicherung entschieden, konkret für Care Expatriate von Care Concept. Ich habe sie zuerst für mich selbst abgeschlossen, weil ich allein vorfliege. Auf meinem Versicherungsschein steht der Tarif CEB150, also Care Expatriate Basic mit 150 Euro Selbstbehalt pro Jahr, und ein Beitrag von 58 Euro im Monat. Die Police läuft bei mir vom 25. Juni 2026 bis zum 25. Juni 2027, ich habe also gleich eine Jahrespolice genommen. Wichtig für unseren Plan: Die Mindestlaufzeit dieses Basic-Tarifs beträgt drei Monate, danach lässt sich die Police mit einer Frist von einem Monat kündigen. Genau das habe ich vor. Sobald mein Tourist-Visum endet und ich auf ein Arbeitsvisum wechsle, brauche ich ohnehin eine australische OVHC und steige dann um.

Warum dieser Tarif? Drei Gründe. Erstens ist Care Expatriate ausdrücklich für Auswanderer, Langzeitreisende und Expats gemacht und gilt für Aufenthalte von drei bis zu sechzig Monaten. Zweitens ist er bezahlbar. Für die ganze Familie, also zwei Erwachsene und zwei Kinder, liegt derselbe Basic-Tarif bei rund 244 Euro im Monat (58 plus 58 für uns Erwachsene, 64 plus 64 für die Kinder, Region weltweit ohne USA, Kanada und Mexiko). Drittens steht dahinter ein solider Risikoträger: Care Concept ist der Vermittler, Versicherer ist die Advigon Versicherung AG mit Sitz in Vaduz, ein Unternehmen der HanseMerkur.

Wichtig zum Einordnen: 58 Euro im Monat sind mein Beitrag als Einzelperson. Die 244 Euro für die Familie sind die Hochrechnung auf demselben Tarif, sobald Lucy und die Kinder mit dabei sind. Die Preise haben wir am Versicherungsschein und an der Prämientabelle von Care Expatriate geprüft, Stand Juni 2026. Care Expatriate ansehen*

- Auswanderer ausdrücklich abgedeckt. Manche klassische Reise- oder Langzeit-Reisetarife schließen Menschen aus, die dauerhaft auswandern wollen. Wir haben bewusst einen Tarif gewählt, der Auswanderer einschließt. Prüfe diesen Punkt in den Bedingungen, bevor du abschließt.

- Vor der Abreise abschließen. Wir haben die Police vor der Ausreise aktiviert, damit der Schutz ab dem ersten Tag steht.

- Keine niedrige Deckungsgrenze. Unsere Bestätigung weist aus, dass die Deckung nicht auf 30.000 Euro begrenzt ist. Für australische Krankenhauskosten ist das wichtig.

- Verlängerbar. Weil unser Zeitplan unsicher ist, war eine Police mit klarer Laufzeit und Verlängerungsoption uns viel wert.

Was wir bewusst nicht genommen haben: eine reine Reiseversicherung wie sie für Urlaube üblich ist. Anbieter wie World Nomads zum Beispiel verlangen, dass dein Wohnsitz in einem bestimmten Land liegt, und decken Behandlungen im Wohnsitzland nicht ab. Sobald du dich in Deutschland abmeldest, wird das schwierig, und im Schadensfall kann ein Wohnsitznachweis verlangt werden. Für eine Auswanderer-Familie ist das die falsche Produktklasse. Solche Reise-Policen sind gut für einen Backpacker-Trip oder einen kurzen Abstecher, nicht als Haupt-Krankenversicherung. Wer dagegen wirklich nur reist oder als Backpacker ein paar Wochen oder Monate durch Australien zieht, für den ist genau diese Produktklasse gemacht. Eine bekannte Option dafür ist World Nomads*.

We receive a fee when you get a quote from World Nomads using this link. We do not represent World Nomads. This is not a recommendation to buy travel insurance.

Für englischsprachige Auswanderer, die diesen Weg gehen, gibt es internationale Anbieter wie SafetyWing oder Cigna Global. Die haben wir uns angeschaut, sind aber für unseren deutschen Fall bei der deutschen Lösung geblieben.

Nur Urlaub? Dann reicht eine Reisekrankenversicherung

Falls du gar nicht auswanderst, sondern Australien als Urlaubsland besuchst, ist die Lage einfacher. Für ein paar Wochen oder wenige Monate reicht eine normale Auslandsreisekrankenversicherung. Wichtig bleibt auch hier: Deutschland hat kein Gesundheitsabkommen mit Australien, also muss die Reise-Police Australien wirklich einschließen und sollte eine ausreichend hohe Deckung sowie den medizinisch notwendigen Rücktransport enthalten.

Der Unterschied zu unserem Fall ist die Absicht. Eine Urlaubs-Police geht von einer Rückkehr nach Deutschland aus und ist daran gebunden. Wer auswandert, braucht einen Auswanderer-Tarif. Diesen einen Unterschied übersehen viele, und er kann im Schadensfall den ganzen Schutz kosten.

Phase 2, Arbeitsvisum 482: OVHC ist Pflicht

Sobald jemand ein temporäres Arbeitsvisum hat, das aktuelle Skills-in-Demand-Visum 482, ändert sich die Pflicht. Auf diesem Visum liegt die Bedingung 8501. Sie verlangt, dass du für die gesamte Zeit in Australien eine ausreichende Krankenversicherung hast. In der Praxis ist das eine australische OVHC, eine Overseas Visitors Health Cover. Ohne diesen Nachweis erfüllst du die Visa-Bedingung nicht.

OVHC bekommst du bei mehreren australischen Versicherern, unter anderem Allianz Care Australia, Bupa, Medibank, nib und ahm. Die Tarife sind gestaffelt, von einer reinen Krankenhaus-Variante bis zu Paketen mit Arzt, Facharzt und Medikamenten. Konkrete Familienpreise nennen die Anbieter nicht offen, die laufen über ein individuelles Angebot. Plane für eine Familie grob mit mehreren hundert australischen Dollar im Monat und hol dir vor dem Wechsel zwei, drei Angebote direkt bei den Anbietern, nicht über Vergleichsportale mit Provisionslogik.

Ein Detail, das man kennen sollte: Australische Versicherer dürfen für bestehende Vorerkrankungen eine Wartezeit von bis zu zwölf Monaten ansetzen, ebenso für Schwangerschaft und Geburt. Das regelt das Department of Home Affairs. Wir sind alle gesund und ohne Vorerkrankungen, für uns spielt das keine Rolle, solange wir es ehrlich angeben. Wer Vorerkrankungen hat, sollte diese Wartezeiten einplanen.

Phase 3, Permanent Residency: Medicare

Mit dem Permanent-Visum 186 ändert sich alles zum Besseren. Permanent Residents haben Zugang zu Medicare, dem staatlichen Gesundheitssystem. Damit fällt der größte Teil der Arzt- und Krankenhauskosten weg, und die teure private Vollversicherung wird zur freiwilligen Zusatzversicherung, falls man Extras wie Zahn oder Privatklinik will.

Genau hier liegt für uns der ganze Sinn des Weges: vom Tourist-Visum über das Arbeitsvisum bis zur Permanent Residency, und damit irgendwann in Medicare. Bis dahin tragen wir die private Versicherung selbst.

Eine ehrliche Einschränkung: Was in der Übergangsphase gilt, also wenn das Tourist-Visum ausläuft und ein Bridging-Visum greift, ist kompliziert und vom Einzelfall abhängig. Ein temporäres Arbeitsvisum 482 bringt kein Medicare, deshalb dort die OVHC-Pflicht. Ob in einer Bridging-Phase ausnahmsweise Medicare möglich ist, hängt am konkreten Fall und an der Visa-Historie. Das ist genau der Punkt, an dem wir nicht raten, sondern unseren Migration Agent fragen. Mehr zu dieser Entscheidung steht in unserem Guide zum 186-Visum für Familien.

Studierende: OSHC ist Pflicht

Ein eigener Weg, den ich aus erster Hand kenne: das Studenten-Visum. Wer in Australien ein Studenten-Visum 500 hat, braucht eine OSHC, eine Overseas Student Health Cover. Die ist Pflicht, und zwar für Studierende und ihre mitreisenden Angehörigen, also Partner und Kinder unter 18. Das schreibt die offizielle Regierungsseite Study Australia so vor.

Ich hatte selbst OSHC, während meiner Kochausbildung bei Envirotech in Byron Bay, von 2017 bis Ende 2018. Der Abschluss war damals Pflicht, um die Ausbildung überhaupt antreten zu dürfen. Was ich ehrlich sagen kann: Die Beantragung war unkompliziert und schnell. Was ich nicht sagen kann, ist wie gut die Leistung im Ernstfall war, denn ich habe sie in der ganzen Zeit nie gebraucht. Und ein Hinweis, weil das wichtig ist: Meine Erfahrung ist von 2017 und 2018, die heutigen Preise und Regeln können andere sein. Die Fakten unten sind der aktuelle Stand.

Die Pflicht-Mindestdeckung einer OSHC umfasst laut Study Australia in der Regel Arztbesuche, einen Teil der Krankenhausbehandlung, Krankentransport und begrenzt Medikamente. Was sie nicht abdeckt: Zahn, Optik und Physiotherapie. Dafür gibt es Extras-Tarife oder eine private Zusatzversicherung. Anbieten dürfen OSHC nur wenige zugelassene Versicherer: ahm, Allianz Care Australia (Peoplecare), Bupa, CBHS International Health, Medibank und nib. Das listet die Regierungsseite privatehealth.gov.au. Für deutsche Studierende gilt dabei dasselbe wie für uns: kein Gesundheitsabkommen, also kein Medicare, die OSHC ist Pflicht.

Deutschland nicht vergessen: die GKV-Anwartschaft

Eine Sache, die leicht untergeht, weil sie auf der falschen Seite der Welt passiert: die deutsche Krankenkasse. Wenn du dauerhaft auswanderst und deinen Wohnsitz abmeldest, endet normalerweise deine gesetzliche Versicherung. Das Problem dabei zeigt sich erst bei einer möglichen Rückkehr. Ohne Vorsorge kannst du dann nicht einfach in deine alte Kasse zurück.

Die Lösung heißt Anwartschaft. Damit hältst du dir das Recht offen, bei einer Rückkehr nach Deutschland wieder in die gesetzliche Krankenversicherung zu kommen. Bei der TK kostet die Anwartschaft 2026 rund 82,62 Euro im Monat pro Mitglied, das setzt sich aus 68,38 Euro Krankenversicherung und 14,24 Euro Pflegeversicherung zusammen (Stand laut TK-Seite). Wichtig: In dieser Zeit ruht der Leistungsanspruch, du bekommst also während des Auslandsaufenthalts keine Leistungen aus der deutschen Kasse, deshalb brauchst du parallel die Auslandsversicherung.

Zwei Punkte, die wir uns notiert haben, bestätigt von der TK: Bei dauerhaftem Wohnsitz im Ausland müssen sich Angehörige selbst versichern, die Anwartschaft gilt also pro erwachsenem Mitglied. Und der Antrag gehört gestellt, bevor du dich abmeldest, sonst entsteht eine Lücke. Klär das früh mit deiner eigenen Kasse, die Konditionen unterscheiden sich je nach Kasse.

Stolperfallen, die teuer werden

Ein paar Dinge, die in den Standard-Erklärungen oft fehlen und im Ernstfall richtig Geld kosten können.

Der Krankenwagen in New South Wales. Der Krankentransport ist in NSW nicht automatisch über Medicare oder jede Police gedeckt. Eine separate Ambulanz-Absicherung ist günstig, ein Rettungseinsatz ohne Deckung dagegen schnell vierstellig. Wir prüfen die konkreten Konditionen direkt beim Anbieter, bevor wir uns darauf verlassen, weil sich die Beträge ändern.

Wartezeiten bei Vorerkrankungen. Wie oben beschrieben, bis zu zwölf Monate bei australischen Versicherern. Wer eine bestehende Erkrankung hat, sollte das einkalkulieren und auf keinen Fall verschweigen.

Ehrliche Angaben. Auf unserem eigenen Versicherungsschein steht es ausdrücklich: Unwahre oder falsche Angaben beim Abschluss können zum Verlust des Versicherungsschutzes führen, auch wenn die Prämie bezahlt ist. Das gilt für deutsche wie für australische Policen. Im Zweifel lieber eine Frage zu viel stellen als eine Angabe schönen.

Übergangslücken. Der gefährlichste Moment ist der Wechsel zwischen zwei Phasen. Wenn das Tourist-Visum endet und das nächste Visum noch nicht steht, darf keine Versicherungslücke entstehen. Deshalb haben wir eine Police mit klarer Laufzeit und Verlängerungsoption gewählt, statt auf gut Glück zu kündigen.

Unser Stand und nächste Schritte

Stand heute habe ich meine Care Expatriate für die Einreise abgeschlossen. Sobald Lucy und die Kinder nachkommen, kommt die Familienlösung dazu. Die deutsche Anwartschaft klären wir mit unserer Kasse, bevor wir uns abmelden. Und sobald wir den nächsten Visa-Schritt gehen, also vom Tourist-Visum Richtung Arbeitsvisum und Permanent, wechseln wir in die passende australische Versicherung.

Wie sich diese Versicherungskosten in unser Gesamtbudget einfügen, haben wir in unserem Kosten-Guide für Familien aufgeschlüsselt. Dort steht, was eine Auswanderung als Familie nach Australien insgesamt kostet.

Wir schreiben hier bewusst nur, was wir wirklich entschieden und erlebt haben. Wie sich Care Expatriate im echten Alltag schlägt, beim ersten Arztbesuch in Australien, das ergänzen wir, sobald wir es erlebt haben. Genauso den tatsächlichen Wechsel in die OVHC, wenn er ansteht. Dieser Beitrag wächst also mit unserer Auswanderung mit.

Häufige Fragen

Braucht man in Australien als Tourist eine Krankenversicherung?

Formal ist sie auf dem eVisitor 651 nicht zwingend, praktisch ist sie unverzichtbar. Deutschland hat kein Gesundheitsabkommen mit Australien. Wer aus einem Land ohne dieses Abkommen kommt und behandelt wird, zahlt laut australischem Department of Home Affairs die vollen Kosten selbst. Ohne Versicherung trifft dich also jede Behandlung in voller Höhe.

Was kostet eine Auslandskrankenversicherung für die Tourist-Phase in Australien?

Wir haben Care Expatriate Basic mit 150 Euro Selbstbehalt gewählt. Für mich allein sind das 58 Euro im Monat (Alter 13 bis 40). Für die ganze Familie mit zwei Erwachsenen und zwei Kindern liegt derselbe Tarif bei rund 244 Euro im Monat. Die Region ist weltweit ohne USA, Kanada und Mexiko. Stand der Werte: Juni 2026.

Was ist der Unterschied zwischen OVHC und OSHC in Australien?

OVHC (Overseas Visitors Health Cover) ist für temporäre Visa wie das Arbeitsvisum 482 und erfüllt dort die Visa-Bedingung 8501. OSHC (Overseas Student Health Cover) ist für das Studenten-Visum 500 Pflicht und für Studierende plus deren Angehörige vorgeschrieben. Beide decken Arzt und Krankenhaus, sind aber unterschiedliche Produkte für unterschiedliche Visa.

Was passiert mit meiner deutschen Krankenkasse beim Auswandern nach Australien?

Du kannst bei dauerhaftem Wohnsitz im Ausland eine Anwartschaft abschließen. Bei der TK kostet die 2026 rund 82,62 Euro im Monat pro Mitglied (Krankenversicherung plus Pflege). Der Leistungsanspruch ruht in der Zeit, aber du sicherst dir die spätere Rückkehr in die gesetzliche Kasse. Angehörige müssen sich dann selbst versichern. Antrag vor der Abmeldung stellen.

Ab wann bekommt man in Australien Medicare?

Medicare, das staatliche Gesundheitssystem, gibt es im Regelfall erst mit einem Permanent-Visum wie dem 186. Auf einem Tourist-Visum oder einem temporären Arbeitsvisum 482 hat man keinen Medicare-Zugang, deshalb ist dort private Versicherung nötig. Was während einer Bridging-Phase gilt, ist Einzelfall und gehört in die Hand eines Migration Agents.

Stand: Juni 2026. Ich fliege am 23. Juni vor, Lucy folgt mit den Kindern am 26. Juli. Sobald wir den ersten Arztkontakt oder den Wechsel in die australische Versicherung erlebt haben, ergänzen wir den Beitrag.

Zuletzt aktualisiert: 16.06.2026 · Quellen: Services Australia, Reciprocal Health Care Agreements, Home Affairs, Adequate health insurance, Study Australia, OSHC, privatehealth.gov.au, OSHC-Anbieter, TK, Anwartschaft. Preise zu Care Expatriate stammen aus unserem eigenen Versicherungsschein und der Prämientabelle des Anbieters (Stand Juni 2026).